Le Prêt à Taux Zéro

Etes-vous éligible au PTZ ?

Le prêt à taux zéro est un prêt aidé par l'état qui vous permet d'acheter votre logement si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années, sous conditions de ressources. Le montant du PTZ dépend de la zone où vous achetez votre logement. Le prêt ne peut financer q'une partie de l'achat, vous devez le compléter par un ou plusieurs prêts et éventuellement un apport personnel. Ce logement peut être neuf ou ancien avec des travaux.

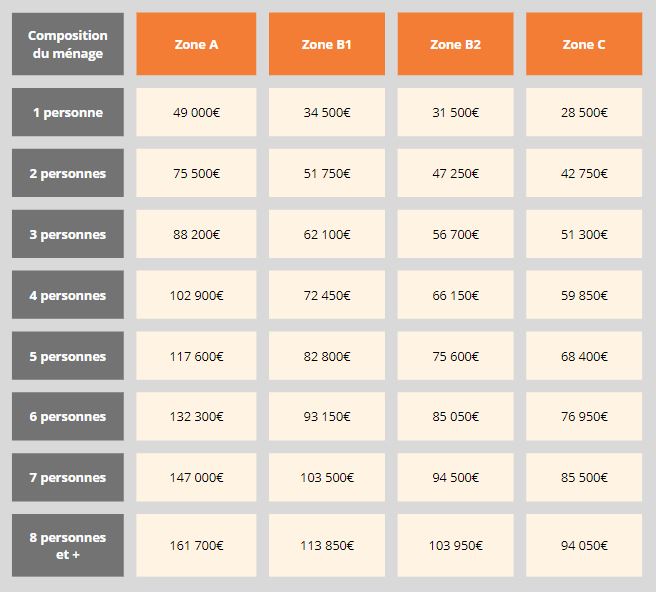

Les conditions de ressources des bénéficiaires du PTZ

Les conditions de ressources pour bénéficier du PTZ s'apprécient en fonction du nombre de personnes destinées à occuper le logement, de leurs revenus et de la localisation du logement.

L'emprunteur doit produire l'avis d'imposition sur le revenu de l'ensemble des occupants. L'année de référence prise en compte est l'avant dernière année précédent l'offre (année N-2). Par exemple, pour une offre de PTZ en 2024, les revenus pris en compte seront ceux de l'année 2022 indiqués sur votre avis d'imposition 2023.

Le montant des ressources prend donc en compte le revenu fiscal de référence :

Le montant des ressources pris en compte et le plus élevé des deux calculs suivant :

Le montant des ressources prend donc en compte le revenu fiscal de référence :

- de l'emprunteur,

- et des autres personnes qui vont habiter le logement, lorsqu'elles ne sont pas rattachées au foyer fiscal de l'emprunteur.

Le montant des ressources pris en compte et le plus élevé des deux calculs suivant :

- la somme des revenus fiscaux de l'ensemble des occupants du logement pour l'année N-2,

- ou le coût total de l'opération divisé par 9.

Les caractéristiques du logement ouvrant droit au PTZ

Dans le neuf, le PTZ peut être accordé pour :

- la construction d'un logement, avec ou sans des frais d'achat de droits à construire ou du terrain à bâtir,

- ou l'achat d'un logement en vue de sa première occupation,

- ou la transformation d'un local existant en logement (exemple : aménagement d'un local commercial en logement).

- Le PTZ peut également financer la construction ou l'achat de certaines annexes (garage, place de parking, loggias, balcons,…).

A savoir : Les travaux de construction ou d'amélioration ne doivent pas commencer avant l'obtention du PTZ.

Dans l'ancien, le PTZ peut être accordé pour :

Le PTZ permet de financer l'achat d'un logement et la réalisation de travaux, lorsqu'il est situé en zone B2 ou C.Ces travaux doivent représenter au moins 25 % du coût total de l'opération à financer (soit au moins 1 tiers de l'achat).

Il doit s'agir :

Il doit s'agir :

- des travaux d'amélioration (création, modernisation, assainissement ou aménagement de surfaces habitables ou de surfaces annexes)

- ou de travaux d'économie d'énergie.

A savoir : Vous devrez fournir à l'établissement prêteur une attestation sur l'honneur, ainsi que des attestations justifiant la réalisation des travaux (si nécessaire des devis).

Les conditions d'habitation :

Pour utiliser le prêt, le logement doit devenir votre résidence principale au plus tard 1 an après la fin des travaux ou son achat. Toutefois, cette condition peut être assouplie dans certains cas. De plus, le logement doit être voter résidence principale pendant au moins six ans à compter de l'obtention du prêt.

Il doit être occupé au moins 8 mois par an dans le délai d'un an suivant la déclaration d'achèvement des travaux s'il y a, ou l'acquisition du logement (sauf exception, force majeur par exemple).

Il doit être occupé au moins 8 mois par an dans le délai d'un an suivant la déclaration d'achèvement des travaux s'il y a, ou l'acquisition du logement (sauf exception, force majeur par exemple).

Le montant du PTZ

Calcule du coût total de l'opération :

Le PTZ permet de financer une partie du coût total (TTC) de l'opération (jusqu’à 50%). Le coût total de l'opération est composée notamment du coût de la construction ou de l'achat du logement et des honoraires de négociation.

En revanche, sont exclus :

En revanche, sont exclus :

- les frais d'acte notarié,

- les droits d'enregistrement,

- l'achat des meubles meublants.

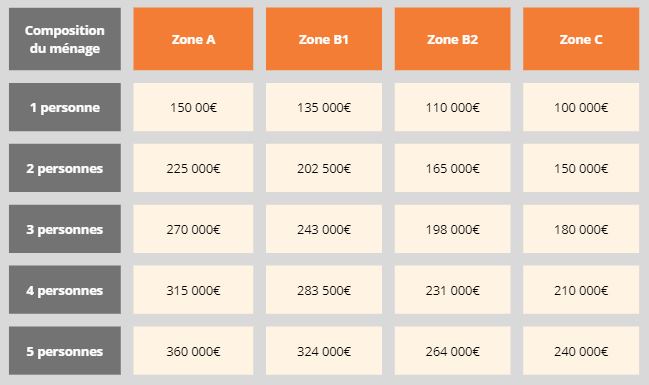

Plafond du coût total de l'opération :

Le coût total (TTC) de l'opération pris en compte pour le PTZ est plafonné. Ce dernier dépend de la zone géographique du logement et du nombre de personnes qui vont vivre dans le logement.

Durée de remboursement du PTZ

La durée de remboursement du Prêt à taux Zéro dépend de vos revenus, de la composition de votre ménage et de la localisation du logement. Plus ses revenus sont élevés, plus la durée du prêt est courte.

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

Elle s'étend de 20 à 25 ans selon les cas, et comprend 2 périodes :

- La période de différé, pendant laquelle vous ne remboursez pas le PTZ (cette période est, selon vos revenus, de 5, 10 ou 15 ans).

- La période de remboursement du prêt, qui suit le différé, varie entre 10 et 15 ans.

EN RÉSUMÉ

√ Vous achetez votre résidence principale pour la première fois.

√ Vous devez respecter des plafonds de revenus.

√ Dans les secteurs à forte demande en logements (zones A bis, A et B1 du dispositif), le PTZ finance uniquement les logements neufs. Il compte pour 50 % du prix du projet.

√ Dans les autres secteurs (zones B2 et C), le PTZ représente 20 % du projet pour le neuf et la construction de maison. Il passe à 50 % si vous achetez dans l'ancien avec travaux.

√ Le montant de votre PTZ dépend du nombre de personnes composant votre ménage et de l'adresse du projet, le tout étant calculé en fonction d'un prix plafond de l'opération.

√ Vous bénéficiez d'un différé de remboursement. Selon vos ressources, vous payez tout ou partie de votre PTZ après le crédit classique qui l'accompagne.

√ Considéré comme un apport personnel, le PTZ est distribué par la plupart des banques. Il doit toujours être complété par un autre emprunt.

√ Vous achetez votre résidence principale pour la première fois.

√ Vous devez respecter des plafonds de revenus.

√ Dans les secteurs à forte demande en logements (zones A bis, A et B1 du dispositif), le PTZ finance uniquement les logements neufs. Il compte pour 50 % du prix du projet.

√ Dans les autres secteurs (zones B2 et C), le PTZ représente 20 % du projet pour le neuf et la construction de maison. Il passe à 50 % si vous achetez dans l'ancien avec travaux.

√ Le montant de votre PTZ dépend du nombre de personnes composant votre ménage et de l'adresse du projet, le tout étant calculé en fonction d'un prix plafond de l'opération.

√ Vous bénéficiez d'un différé de remboursement. Selon vos ressources, vous payez tout ou partie de votre PTZ après le crédit classique qui l'accompagne.

√ Considéré comme un apport personnel, le PTZ est distribué par la plupart des banques. Il doit toujours être complété par un autre emprunt.